Contanti sì, anzi no…, forse …ma con parsimonia

Limitare la circolazione del contante vuol dire fare brillare i ponti con l’esplosivo lasciando che sotto continuino a scorrere i fiumi.

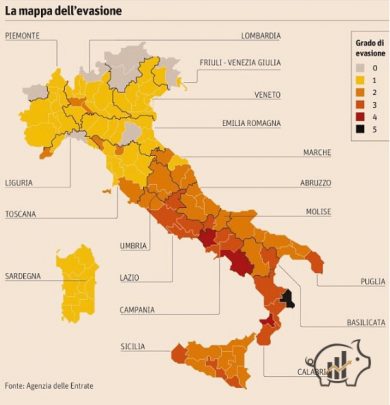

I dati riportati da Istat parlano chiaro: l’evasione fiscale nel nostro Paese vale il 12% del PIL. E’ questa la categoria azionista di maggioranza di quei 211 miliardi di euro di evasione fiscale in Italia.

Oltre la metà degli elettori in Germania preferirebbe avere i vecchi marchi tedeschi nel portafoglio piuttosto che gli euro: è quanto emerge da un sondaggio della società di ricerche Ipsos, che conferma l’ostilità dei cittadini nei confronti della moneta unica.

Già il mese scorso, infatti, un altro sondaggio – questa volta della società Tns Emnid – indicava che oltre il 60% dei tedeschi preferirebbe volentieri il marco all’euro.

Secondo il sondaggio Ipsos, realizzato alla vigilia del 20mo anniversario della nascita dell’Unione monetaria (l’1 luglio 1990), nel complesso il 51,4% dei tedeschi vorrebbe tornare alla vecchia valuta: tra questi, il 52% vive nell’Ovest del Paese e il 48% nelle regioni dell’ex Germania dell’Est.

Nella fascia di età tra 50 e 64 anni il 56% degli intervistati ha nostalgia per il marco tedesco, mentre tra i più giovani (16-29 anni) questa percentuale scende al 42%.

Da tempo si parla di abolire il denaro contante in nome della tracciabilità che finirebbe per arginare l’evasione fiscale e abbattere così la criminalità. Ma sarà davvero così ?

Tra i paesi che hanno sperimentato l’abolizione del denaro contante troviamo l’India dove nel 2016, il primo ministro Narendra Modi annunciò che le banconote da 500 rupie (circa 8 dollari) e 1.000 rupie sarebbero diventate “pezzi di carta senza valore” a mezzanotte, non più riconosciuti come moneta a corso legale: obiettivo dichiarato del suo piano era di catturare i criminali.

L’idea del governo indiano – nella speranza di favorire l’uso di carte di credito e transazioni digitali – era che tutti, dai trafficanti di esseri umani ai truffatori fiscali, avrebbero dovuto presentarsi alle banche con ingenti somme di denaro e confessare i loro peccati o altrimenti avrebbero perso il valore delle loro disponibilità liquide.

L’esperimento indiano è stato un fallimento e anche oggi si sta ripresentando la medesima situazione con bancomat presi d’assalto come nel 2006 e una nuova crisi di liquidità da fronteggiare.

Nonostante ciò vi è un nutrito gruppo di politici e accademici che continua a sognare un mondo senza contanti in cui i mercati neri si ridurrebbero e le casse erariali si rimpinguerebbero.

Tra questi Kenneth S. Rogoff, noto economista di Harvard che con il suo saggio pubblicato nel 2006 The Curse of Cash stima che più di un terzo di tutta la moneta statunitense in circolazione è utilizzata da criminali e truffatori fiscali nell’economia domestica e suggerisce che la percentuale è ancora più alta per le banconote di grosso taglio.

Rogoff ammette che “il crimine continuerà con o senza contanti, ma per ottime ragioni, il contante è un mezzo di scambio molto favorito dall’economia sommersa, e l’economia sommersa rappresenta una quota significativa della domanda di contanti”.

A confutare la tesi di Rogoff, William J. Luther assistente universitario di economia al Kenyon College, nonché direttore dell’American Institute for Economics Research’s Sound Money Project. Secondo Luther, è vero che il denaro contante, consentendo lo scambio quasi anonimo, si sospetti sia utilizzato da criminali e truffatori fiscali e vietarlo eliminerebbe quasi certamente alcuni reati e l’evasione fiscale, ma Luther si chiede in che misura ciò migliorerà il benessere della persona. Non sono solo i criminali a utilizzare il denaro contante: eliminando il cash persone che agiscono nella legalità verrebbero equiparate ai criminali e rinunciando a effettuare transazioni cash comprometterebbero la propria privacy finanziaria.

“Il principio dello Stato di diritto impone alcune limitazioni, anche nei casi di prevenzione e individuazione di crimini indifendibili”, scrive il professore di economia del Kenyon College. “Vietare i contanti dalla circolazione, anche se può contribuire a rendere più difficile la ricettazione di oggetti rubati, allo stesso tempo impedisce a persone che non sono criminali di effettuare operazioni di denaro che sono a tutti gli effetti legittime“.

Abolire del tutto il denaro contante significa costringere le persone a rivolgersi alle banche e ad altri istituti finanziari o usare monete alternative, dando maggiore potere alle banche centrali.

Inoltre secondo Luther eliminando il cash, verrebbero cancellati alcuni metodi contabili come quello di Dave Ramsey che suggerisce di usare prevalentemente contanti o bancomat per effettuare pagamenti e non le carte di credito che spesso fanno perdere il controllo sulle proprie spese. A ciò si aggiunge il fatto che gli americani poveri sono più numerosi di quelli ricchi e quindi dipendono maggiormente dal denaro contante e cancellando il contante gli effetti si avrebbero proprio sui meno abbienti.

In un documento di lavoro del 2017 intitolato “La maledizione della guerra al denaro contante”, Larry White, professore di Economia all’Università George Mason, ha osservato che “il ragionamento economico standard ci dice che migliorare la vita significa aggiungere opzioni interessanti, non rimuovere ciò che la gente attualmente considera le loro opzioni più vantaggiose”.

La nostalgia del marco tedesco innescherebbe la legge di Gresham secondo la quale la moneta buona scaccia via quella cattiva, e, con un futuro prossimo imperniato su recovery found e mes, su btp e bot, la Germania si troverebbe in regime di monopolio rispetto all’oligopolio della libera circolazione dell’euro, in costanza di uno spread che abbia un senso compiuto circa la solvibilità di chi emette i titoli del debito pubblico.

Il precorso vantaggioso che indurrebbe il contribuente a non evadere il fisco potrebbe essere allinearsi a standard di qualità sempre più elevati nella erogazione dei servizi dello Stato, in primo luogo la scuola e la sanità.

Una carta di credito prepagata circola al portatore con pin, per un importo massimo di 50.000 euro: vuol dire che se una persona fornisce qualcuno di carta prepagata intestata a se stesso, rimpinguata da bonifici che viaggiano sullo stesso codice fiscale del titolare della carta ma i soldi li spende un soggetto diverso, nessuno mai lo potrà rilevare.

A margine delle riflessioni sopra esposte(MGP)

E’ interessante vedere come in altri mondi finanziari si veda questa limitazione ai contanti per annullare l’evasione fiscale, sostenuta al presente dall’attuale governo, o si analizzino le conseguenze del divieto di usare moneta legalmente emessa da uno stato o da una Unione di Stati. Le esperienze fatte in altri contesti non sembrano deporre positivamente per il raggiungimento dell’obiettivo prefissato. Attendiamo gli eventi per analizzarne le conseguenze in Italia nella speranza che non siano del tutto nefaste…

©www.osservatorioanalitico.com – Riproduzione riservata

Lavori in corso

Commenti recenti